La valoración de obras de arte

“La belleza, como el ingenio, no se puede definir, sino que se discierne por medio del gusto o la sensación”

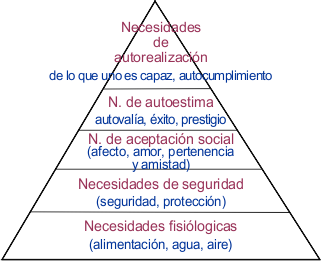

HumeLas obras de arte son bienes singulares, histórico-culturales con protección especial y su valor, además del económico o valor de cambio, está referido sobre todo al valor de uso o de fruición, vinculado a la satisfacción de necesidades superiores del hombre.

Abraham Maslow (1996)1 clasificó estas necesidades como una pirámide que consta de cinco niveles: Los niveles inferiores pueden ser agrupados como necesidades del déficit (deficit needs); el nivel superior se le denomina como una necesidad del ser (being needs).

Los bienes, en sentido general, se clasifican en bienes normales y bienes superiores, existiendo una relación directa entre nivel de ingresos, fluctuación de precios y nivel de consumo (Parkin: 1995). Las obras de arte, al igual que las viviendas urbanas, yates y vehículos de lujo, se consideran bienes superiores (Ballestero: 1993), siendo estos bienes los que acusan primero las consecuencias de economías recesivas o deprimidas.

El comercio de estos bienes superiores se efectúa a través de varios canales que integran el denominado circuito del mercado de obras de arte, el cual en general está conformado por los siguientes actores:

El artista

Constituye la oferta de obras de arte en el mercado de compraventa.

-

- Stock. Representado por los artistas ya fallecidos, cuya obra se hace finita desde el momento de su desaparición. En este flujo están incluidas las obras antiguas, que más que un flujo de producción propiamente dicho, conforman un flujo de “conservación”.

- Artistas vivos. En el caso de artistas vivos, aún dando por sentado que el artista no reproduzca sus propias obras, se puede hablar con frecuencia de producción “comercial”, lo cual, siempre que se mantenga un nivel artístico efectivo y la creatividad del artista, no colide con el objetivo de maximizar sus precios de venta.

Los intermediarios

Son factores de primera importancia en el mercado del arte, ya que son los responsables de su dinamismo y proyección. Los más relevantes son:

-

- Las Galerías. Fungen como centros de intercambio de la mayor parte del mercado del arte. En gran medida, con su labor marcan la trayectoria del mercado del arte y registran las fluctuaciones de las cotizaciones de los artistas.

- El Marchante o “Marchand” Surge en el siglo XVIII en París. El marchand o marchante, permite al artista llegar a algún tipo de mercado, nacional o internacional, dedicarse en exclusiva a su labor creativa y contar con mejores medios técnicos y condiciones de vida.

- Las Subastas. Por su carácter público, resultan ser uno de los canales más idóneos y transparentes para conocer las tendencias, movimiento de ventas, preferencias del público y cotizaciones alcanzadas por los aristas que a ellas concurren. Son organizadas por casas especializadas, algunas de renombre mundial. En ellas actúan los valores subjetivos de oferentes y demandantes. El precio de adjudicación coincidirá probablemente con el máximo valor subjetivo de los pujadores, siempre que éste supere el valor subjetivo del propietario vendedor, el cual determina el precio de salida.

Los Coleccionistas

En el mercado del arte los operadores e intereses de la demanda se presentan más dispersos que en el lado de la oferta, siendo el criterio más adecuado para su descripción, el coleccionismo, que según Vetesse (Op. c.pg.23), determina la compleja relación entre personas y objetos por las connotaciones que revisten en un particular ambiente cultural, asociadas con:

-

- Lógica funcional de uso. Equivalente a su utilidad práctica. EJ: un frigorífico o nevera.

- Lógica de valor de cambio o de mercado. Valor comercial de un bien en función de sus características intrínsecas y extrínsecas. Puede ser considerada un bien de inversión.

- Lógica de valor simbólico. Valor afectivo y personal de una casa para la familia a la que ha pertenecido.

- Lógica de valor del signo. Los individuos se comunican entre sí sin usar palabras, definiendo recíprocamente sus propias jerarquías de valores. Una casa puede comunicar también los gustos y el estilo de vida de sus habitantes, así como el grupo social al que pertenece.

TIPOS DE COLECCIONISTAS

Coleccionista Cultural

Actúa casi exclusivamente por el lado de la demanda. Comprende al coleccionista público (museos, galerías públicas), que expone las obras al mismo tiempo que las divulga en publicaciones, reproducciones.

Coleccionista Amateur

Tiene un papel notable en la conservación de las obras. Normalmente del lado de la demanda, y a veces, en la de la oferta, porque vende solo en determinadas circunstancias, como necesidad de liquidez, partición de herencias, divorcios, etc. Suele decirse que es el verdadero coleccionista.

Coleccionista Inversor

Juega para ganar. Sus objetivos están ligados a la rentabilidad de sus inversiones y se basan en expectativas, siendo mayor el riesgo de inversión en artistas contemporáneos que en obras antiguas y artistas consagrados.

Coleccionista por Ostentación

Compran obras de arte para demostrar alta capacidad de gasto. Su afán de demostración les lleva a aumentar su demanda cuando suben los precios de mercado, contrario a la conducta típica de los demandantes.

COLECCIONES

En cuanto a las colecciones, están pueden ser estructuradas de acuerdo a diferentes motivaciones, tales como:

-

- Temática. Se refiere al tema tratado por el artista o artistas que integran la colección.

- Por Autor. Se integra exclusivamente por obras de un artista o de un grupo de artistas.

- Época. Agrupación de obras por la época a la que pertenecen.

- Técnica. De acuerdo con la técnica utilizada en la ejecución de las obras.

- Estilo o Escuela. Gira en torno a corrientes estilísticas o escuelas.

De acuerdo con Sotheby’s, una de las más antiguas y prestigiosas casas de subastas del mundo, fundada en el siglo 18 en Londres, en las décadas de los ’80 y ’90 se produjeron algunos de los más impactantes records de cotizaciones de obras de arte en subastas, básicamente impulsados por “coleccionistas por ostentación”, que introdujeron fuertes desviaciones y tendencias en el mercado del arte, propiciando abruptas alzas en los precios de obras de arte contemporáneo, originando luego una crisis generalizada sobre el mercado.

-

- Ferias de Arte. El arte contemporáneo requiere vías más adecuadas y sus propias estructuras comerciales, lo que generó la creación de las ferias internacionales de arte, donde se realizan compras y ventas de forma masiva.

- Otros Actores. Personas o instituciones vinculadas al mercado del arte, tales como : críticos de arte, prensa especializada, asociaciones de cualquiera de ellos, etc.

CARACTERISTÍCAS ECONÓMICAS DE LAS OBRAS DE ARTE

Las obras de arte - además de bienes de consumo entendidos así por su valor de uso o de fruición (Vettese: 2002) - son consideradas bienes de inversión que protegen contra la inflación o caída del valor adquisitivo del dinero, por lo cual, en épocas de crisis resultan ser uno de los instrumentos preferidos por algunos inversores, citando a Rossi. Afirma que el mercado del arte no es definible como un mercado, sobre todo porque la obra de arte no es un bien fungible, esto es, sustituible por uno idéntico, y su valor no está ligado a parámetros objetivos como el coste de los materiales, el tiempo necesario para la ejecución, la dimensión u otros elementos valorables, como ocurre en el campo de los objetos preciosos, sino que el valor está ligado a la demanda del coleccionismo y éste a su vez está influenciado por la rareza, las cotizaciones habituales, la fama del artista y las oscilaciones del gusto, de la moda y de los paradigmas estéticos dominantes.

CARACTERISTÍCAS DEL MERCADO DE OBRAS DE ARTE

El mercado de obras de arte se caracteriza por ser un mercado “concurrencial” (Blasco y Ballesteros: 1997), es decir, aquel que tiene la nota de libre acceso para oferentes y demandantes, pero no necesariamente las características de homogeneidad y transparencia que caracterizan a los mercados competitivos en la total acepción del término, toda vez que se conoce sólo una fracción de las transacciones que ocurren.

Caballer y Moya (1997), sostienen que el valor verdadero de las cosas no se puede conocer nunca, afirmando que, en un ámbito más restringido, el valor económico de los activos, como un precio probable en una futura transacción, es difícil de estimar con la precisión deseable.

CLASIFICACIÓN DE LAS OBRAS DE ARTE

En sentido general, las obras de arte pueden clasificarse en:

-

- Obras de Arte consagradas, tanto del pasado como del presente.

- Obras de artistas en formación, tradicionales o innovadores.

- Pintores que aspiran a entrar en el mercado y vivir de su obra artística.

- Falsificaciones e imitaciones de obras catalogadas.

- Reproducciones fotográficas, grabados, litografías, etc., referidas a las anteriores.

- Obras de nula cualificación, apreciadas sólo por un público poco ilustrado artísticamente.

EVOLUCIÓN DEL ÉXITO

No todos los artistas se comportan de la misma manera dentro del mercado del arte, por lo que es preciso identificar o conocer su evolución en función de las cotizaciones obtenidas por su obra, pudiendo establecer los siguientes modelos o tendencias generales.

Éxito Continuo

Comportamiento usualmente observado en artistas, antiguos o contemporáneos, cuya obra ha sido consagrada por la crítica y el mercado. El ascenso de las cotizaciones es continuo, aunque puede ser lento. De inversión más segura pero de rentabilidad más baja.

Éxito Ave Fénix

Las cotizaciones pueden caer pero después se produce una recuperación espectacular. Puede corresponder a pintores olvidados en una época pero redescubiertos después.

Éxito Meteoro

Ascenso explosivo de precios durante los primeros años seguidas de un fuerte descenso, casi siempre pintores contemporáneos cuya calidad artística o consistencia es mediocre a juicio de los expertos. A veces es producto de reconocimiento temprano (premios) que impulsan en un momento dado las cotizaciones.

TASACIÓN DE OBRAS DE ARTE

El valor es el objeto de la ciencia de tasación. Las obras de arte son denominadas cosas colectivas, a las que corresponde una tasación cultural-ambiental.

Una obra de arte es a la vez un bien de consumo y una inversión. Desde este punto de vista el valor de una obra de arte dependerá de sus expectativas de revalorización a lo largo del tiempo, pero también puede depender del flujo de rentas que pueda producir por su exhibición en museos y otros sitios públicos, sujetos al margen de error generado por la inseguridad de los datos y la elección de los parámetros tasa de capitalización y horizonte temporal.

Métodos de Valoración de obras de arte

La valoración económica de obras de arte, como la de cualquier activo, se apoya en las premisas que dan origen a los enfoques y métodos universales de valuación, y, de acuerdo con el profesor Salvador Misseri, pueden agruparse de acuerdo con la siguiente clasificación:

Por relaciones de intercambio

- Valor de mercado.- El valor de la obra de arte se estima comparándola con otras similares cuyo precio de mercado es conocido.

- Valor de Sustitución.- El valor se estima en función de los precios que pudieran alcanzar otras obras de arte sustitutas de la primera.

- Valor complementario.- El valor de una pieza faltante que complemente una colección depende de lo que ella le aporte.

Por Relaciones de Producción

- Valor de Coste.- Estimación de reproducciones artísticas realizadas mecánicamente.

- Valor de Transformación.- suma de los valores de mercado correspondientes a los componentes de la obra.

El mismo autor clasifica los procedimientos a seguir para la aplicación de los métodos, de la manera siguiente:

- Determinísticos.- no utilizan variables aleatorias. Se utilizan frecuentemente para simplificar el análisis o cuando se carece de información suficiente sobre riesgo estimativo.

- Aleatorios.- Modelos adaptados al estudio de situaciones de riesgo estimativo. Requieren de cierto número mínimo de datos para su aplicación.

- Genéticos.- Se utilizan para estudiar el valor de costo y el valor de transformación.

- Agregativos.- Responden a una estimación mediante índices de agregación.

- Espurios.- Son estimaciones tomadas por una autoridad o árbitro en relación con el valor de un activo, que pueden dictaminar en función de una experiencia no formalizada (sin modelos de cálculo) o por intereses que corresponden a consideraciones extraeconómicas.

- Simulación.- Se basan en la simulación de un mercado, la cual conduce a una prospectiva de los precios de equilibrio. Puede desarrollarse a partir de encuestas y una de sus variantes conduce a la estimación de los precios hedónicos, esto es, precios para activos que en si mismos carecen de mercado pero que están ligados a otros activos de mercado conocido.

- Empíricos o Canónicos.- Son juicios de valor emitidos por expertos que se atienen a su experiencia pero no presentan un informe técnico que avale su opinión.

- Estandarización.- La valoración de obras de arte, se hace depender de un cierto numero de variables o caracteres que pueden ser, entre otros, el estilo de la obra, la técnica de dibujo, el tamaño del lienzo, etc, siendo el problema, además de definir las variables o caracteres, la manera de cuantificarlas, sea a través de una ecuación matemática cuyos coeficientes representan los parámetros de medición, (método científico), o asignando a los caracteres valores (puntos) según un baremo preestablecido (método empírico).

- Estandarización de Rogers.- Refiere a los caracteres de composición, dibujo, color y expresión, a los cuales, después de definidos se les asigna una puntuación o coeficiente de ponderación (pesos) analizando la influencia que cada uno de esos caracteres desempeña en la obra, por comparación con otras obras de autores de similar rango a los cuales se les otorga puntuación acorde con los mismos caracteres.

- Estandarización ampliada.- Recoge aspectos que van más allá de las características evidentes de la obra reseñada en Rogers y apuntan a aspectos psicológicos como son la sinceridad de emoción, personalidad estilística, sueño y poesía.

- Estandarización de tamaño.- Lleva a una unidad “punto” representada por una cantidad definida de centímetros cuadrados, según la temática de la obra y el tamaño o dimensión (punto).

Sin embargo, de acuerdo con el mismo autor (Misseri), la principal limitante al uso de estos procedimientos de estandarización, es que la mayoría de ellos se aplican a obras escasamente singulares, salvo que se trate de comparar obras de un mismo pintor o de la misma escuela, aplicándose preferentemente a obras de arte menores, siendo preferible aplicar a los artistas consagrados, tasaciones que consideren cada caso particular y sus circunstancias.

Por último, los caracteres que, según Pilar Roig - profesora de la Universidad Politécnica de Valencia, España - influyen más decisivamente sobre el valor de una obra pictórica, son:

-

- Notoriedad y período histórico al que pertenece el artista

- Celebridad o antigüedad de la obra de arte

- Materiales y técnicas utilizadas en su ejecución

- Formato y dimensiones (tamaño)

- Estado de conservación de la obra

- Apreciación del artista y de su obra por el mercado en el momento presente

Estos caracteres pertenecen al estatus objetivo de la obra de arte y se pueden y deben relacionar con los cuatro caracteres de Rogers que son considerados como estándar o canónicos.

Análisis de rentabilidad

Ana Blasco y Natividad Guadalajara - investigadoras del Centro de Ingeniería Económica de la Universidad Politécnica de Valencia, España - señalan como uno de los indicadores del comportamiento de las cotizaciones de un artista, la rentabilidad de sus obras, la cual se expresa a través de la siguiente formulación matemática:

P2 = P1 ( 1+ r )t2 – t1

Donde:

P1 = Precio pagado por la obra en la primera transacción

P2 = Precio pagado por la obra en una segunda transacción

t1 = Fecha en que tuvo lugar la primera transacción

t2 = Fecha en que tuvo lugar la segunda transacción

r = Tasa de rentabilidad

La rentabilidad puede estimarse aún entre cotizaciones realizadas sobre una misma obra u otra equivalente (mismo año, tamaño, técnica y temática).

En síntesis, la valoración de obras de arte es un proceso complejo. El tasador que aspire a desempeñarse en este campo, además de dominar las técnicas valorativas, debe abordar el estudio desde diferentes ópticas y conocer sobre diferentes tópicos, entre ellos:

-

- Historia del Arte

- Fundamentos de composición artística

- Técnicas de peritaje y expertización

- Materiales y acabados artísticos

- Microeconomía

- Teoría de los Precios y del Mercado

- Mercado de Obras de Arte

- Análisis de Tendencias

- Canales de Comercialización

- Técnicas y Métodos de valoración sintéticos y analíticos

Como conclusión, es importante señalar que los métodos tradicionales de valoración aquí esbozados, se fundamentan en su mayoría en la información proveniente del mercado del arte, a la cual muchas veces no es posible acceder dado que - salvo en el caso de las subastas cuyos resultados es factible obtener en la abundante información manejada en portales y sitios web, la mayoría por suscripciones pagas - una gran parte del comercio de obras de arte es totalmente opaco y se gesta a través de transacciones privadas entre las partes, cuyos resultados no trascienden al público. Dentro de este grupo igualmente hay que citar el mercado negro de obras de arte, robadas o desaparecidas, que se comercian fuera de los canales regulares del mercado, sin dejar huella alguna.

Otros casos corresponden a obras de artistas consagrados cuya presencia solo es posible obtener en museos, galerías y colecciones privadas, es decir, están “fuera” del circuito del arte, por lo que en muchos casos hay que apoyarse en los métodos no tradicionales de valoración ambiental, tales como los de Valoración Contingente, Costo de Viaje, Precios Hedónicos, Análisis multivariable-multicriterio, todo lo cual presupone el manejo de dichas herramientas de análisis, de uso apropiado para la estimación del valor de intangibles en la cual se inscribe por antonomasia la valoración de obras de arte. Algunos más recientes como la bibliometría, programación por metas y otros que vienen desarrollándose en universidades europeas y americanas, se han incorporado como parte de las técnicas que contribuyen a una cada vez mejor y menos subjetiva definición del valor de objetos y obras artísticas.

BIBLIOGRAFÍA

-

- Caballer, Guadalajara et al (1998). Mercado Internacional de obras de arte. Módulo 1.3. Master Internacional en Tasación y Valoración. Universidad Politécnica de Valencia. España.

- Pereira C., Ma. (2005). Valoración artística. Ponencia. Congreso Extraordinario Panamericano UPAV y X° Congreso Venezolano de Valuación y Catastro. Caracas. Venezuela.

- Vettese, A. (2002). Invertir en Arte. Ed. Pirámide. España.

REFERENCIAS ELECTRÓNICAS

- www.artprice.com (2018)

- www.artnet.com (2019)

- www.salamendoza.com (2007)

- www.odalys.com (2008)

- www.webspace.ship.edu (2019)

Compartir:

Autora

Arq. María Emilia Pereira Colls

SOITAVE 179